Le fonds de solidarité au titre du mois d’avril 2021 est reconduit au profit des entreprises particulièrement impactées par la crise de la Covid-19.

Par rapport au mois de mars 2021, les conditions pour en bénéficier ont peu évolué. Les principaux changements sont les suivants :

l’activité doit avoir débuté avant le 31 janvier 2021 (au lieu du 31 décembre 2020 pour l’aide du mois de mars 2021) ;

le régime dérogatoire pour Mayotte est supprimé en raison du déconfinement entamé dans ce territoire depuis le 15 mars 2021 ;

les critères d’éligibilité des propriétaires de monuments historiques pouvant bénéficier du fonds de solidarité sont précisés.

Le chiffre d’affaires de référence à retenir pour le calcul de la perte de chiffre d’affaires est le chiffre d’affaires d’avril 2019 ou le chiffre d’affaires mensuel moyen de l’année 2019 selon l’option retenue au titre de l’aide du mois de février 2021 ou, si aucune demande n’a été déposée au titre du mois de février 2021, au titre du mois de mars 2021.

Si aucune demande n’a été effectuée au titre des mois de février ou mars 2021, l’entreprise doit faire un choix entre le chiffre d’affaires d’avril 2019 ou le chiffre d’affaires mensuel moyen de l’année 2019.

La demande doit être réalisée au plus tard le 30 juin 2021.

En application de l’article 1er de l’arrêté, l’article 3.1.5 de l’ANI du 26 novembre 2020, qui prévoit que le principe selon lequel les frais engagés par un salarié dans le cadre de l’exécution de son contrat de travail doivent être supportés par l’employeur s’applique à l’ensemble des situations de travail et que l’entreprise doit prendre en charge les dépenses engagées par le salarié pour les besoins de son activité professionnelle et dans l’intérêt de l’entreprise, après validation de l’employeur, est étendu sous réserve du respect du principe général de prise en charge des frais professionnels.

La validation de l’employeur doit être interprétée comme étant préalable, et non postérieure, à l’engagement des dépenses par le salarié.

Toutes les dispositions de l’ANI du 26 novembre 2020 sont rendues obligatoires pour tous les employeurs et tous les salariés compris dans son champ d’application (Arrêté art. 1). Il est donc applicable dans toutes les entreprises appartenant à un secteur professionnel représenté par les organisations patronales signataires (Medef, CPME et U2P).

Les dispositions actuellement en vigueur relatives aux taux de l’allocation d’activité partielle sont prolongées jusqu’au 31 mai 2021.

À compter du 1erjuin 2021, le taux horaire de l’allocation d’activité partielle sera égal pour chaque salarié concerné à 36 % de la rémunération horaire brute, mais il sera maintenu à 60 % dans les secteurs protégés ou dans les secteurs qui dépendent de ces derniers et à 70 % pour les entreprises dont l’activité impliquant un accueil du public est interrompue (partiellement ou totalement) et pour celles entreprises situées dans une circonscription territoriale ou dans une zone de chalandise soumise à des restrictions spécifiques.

S’agissant de l’indemnisation des salariés

À compter du 1er juin 2021, le salarié placé en activité partielle reçoit une indemnité horaire, versée par son employeur, correspondant à 60 % de sa rémunération brute.

Les salariés des entreprises relevant des secteurs protégés (ou des secteurs dépendant des secteurs protégés) reçoivent, pour les heures chômées entre le 1er juin et le 30 juin 2021, une indemnité horaire correspondant à 70 % de leur rémunération horaire antérieure brute.

Le maintien du taux d’indemnisation est effectué dans les mêmes conditions pour les entreprises dont l’activité impliquant un accueil du public est interrompue (partiellement ou totalement) et pour celles situées dans une circonscription territoriale ou dans une zone de chalandise soumise à des restrictions spécifiques.

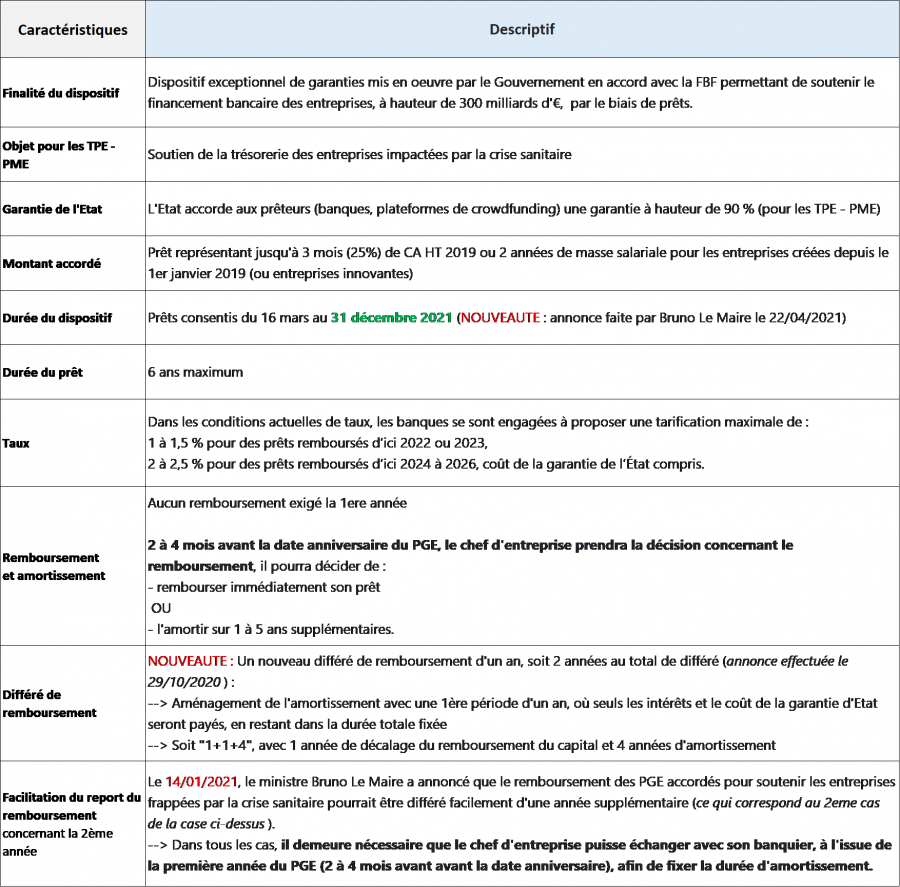

Bruno Le Maire, ministre de l’Économie, des Finances et de la Relance, a annoncé jeudi 22 avril 2021 que le dispositif des prêts garantis par l’Etat serait prolongé jusqu’au 31 décembre 2021.

Retour sur ce dispositif majeur qui vient en aide aux TPE-PME

Ce crédit bénéficie pour les prêteurs de la garantie de l’Etat à hauteur de 90% pour les TPE-PME via Bpifrance. Le prêt garanti par l’Etat (PGE) peut représenter jusqu’à trois mois de chiffre d’affaires 2019, ou deux années de masse salariale pour les entreprises innovantes ou créées depuis le 1er janvier 2019. Dans ce dernier cas, il s’agit de la masse salariale France sur les deux dernières années d’activité soit 2019 et 2020, hors cotisations patronales.

Eligibilité au PGE

Ce prêt est ouvert à toutes les entreprises jusqu’à la fin d’année 2021 partout sur le territoire et ce quelles que soient leur taille et leur forme juridique. Les entreprises peuvent souscrire un prêt garanti par l’État auprès de leur établissement bancaire habituel ou, depuis le 6 mai 2020, auprès de plateformes de prêt ayant le statut d’intermédiaire en financement participatif.

Bénéficiaires du PGE :

Sociétés

Artisans et commerçants

Exploitants agricoles

Professions libérales

Micro-entrepreneurs

Associations et fondations

SCI de construction vente

Entreprises en difficulté depuis le 01/01/2020 ou en cours d’exécution de leur plan arrêté par le tribunal

Entreprises en procédures préventives amiables (mandat ad hoc et conciliation)

Certaines structures sont néanmoins exclues du dispositif :

La plupart des SCI

Etablissements de crédit

Sociétés de financement

Entreprises qui au 31/12/19 :

font l’objet d’une procédure de liquidation judiciaire ou de rétablissement professionnel pour les personnes physiques

sont en période d’observation d’une procédure de sauvegarde ou de redressement judiciaire non encore close au moment de l’octroi du PGE

Rappel des principales caractéristiques du Prêt garanti par l’Etat à destination des TPE – PME

Le Gouvernement précise la mise en œuvre des mesures dérogatoires d’indemnisation des personnes contraintes de garder leur enfant de moins de 16 ans ou en situation de handicap (sans limite d’âge).

S’agissant des conditions de recours à l’activité partielle

Jusqu’au 26 avril, les salariés pourront demander à bénéficier de l’activité partielle pour garder leur enfant à condition :

De ne pas pouvoir décaler leurs congés ; il est rappelé que les employeurs sont invités, dans le cadre du dialogue avec les salariés, à faciliter leur prise de congés payés sur les nouvelles dates de périodes scolaires (du 10 au 26 avril 2021) lorsque les salariés avaient déjà prévu des congés à des dates ultérieures ;

De ne pas disposer de modes de garde alternatifs ;

De ne pas pouvoir télétravailler, soit parce que leur poste n’est pas télétravaillable, soit parce que leur employeur estime qu’ils sont dans l’incapacité de télétravailler. Dans ce dernier cas, les salariés pourront par exemple faire état du nombre d’enfants à charge, de leur âge, de leurs conditions de logement, etc.

Les salariés devront remettre à leur employeur une attestation sur l’honneur indiquant qu’ils sont les seuls des deux parents à demander l’activité partielle.

Après le 26 avril, les salariés qui sont contraints de garder leur enfant en raison de la fermeture des établissements d’accueil ou en raison de l’identification de leur enfant comme cas contact, sans pouvoir télétravailler, sont pris en charge par l’activité partielle.

Pour cela, les salariés devront remettre à leur employeur un justificatif :

Attestant de la fermeture d’établissement d’accueil, ou un document de l’assurance maladie attestant que leur enfant est identifié comme cas contact ;

Et une attestation sur l’honneur indiquant qu’ils sont les seuls des deux parents à demander à bénéficier d’un arrêt de travail.

S’agissant de l’allocation versée à l’employeur

Le taux de l’allocation d’activité partielle versée à l’employeur au titre des salariés de droit privé vulnérables ou contraints de garder leur enfant est porté à 70 % de la rémunération horaire brute limitée à 4,5 fois le taux horaire du SMIC (8,11 euros minimum).

Cette règle s’applique aux heures chômées à compter du 1er avril 2021.

Les dispositifs d’exonération de cotisations sociales devaient s’appliquer jusqu’au 31 décembre 2020. L’instruction DSS n° 2021/53 du 5 mars 2021 a annoncé la prolongation de ces dispositifs au titre des périodes d’emploi de janvier et février 2021. Le décret n° 2021-430 du 12 avril 2021 confirme cette prolongation.

Les employeurs frappés par une mesure d’interdiction d’accueil du public, peu important le secteur dont ils dépendent, sont éligibles jusqu’au dernier jour du mois précédant celui de l’autorisation d’accueil du public.

Conformément au communiqué du 28 janvier 2021 de la Commission européenne, les plafonds d’aides sont relevés.

Aussi, le montant cumulé perçu par l’employeur au titre des dispositions de l’article 65 de la loi du 30 juillet 2020 de finances rectificative pour 2020 (vague 1) et de l’article 9 de la loi du 14 décembre 2020 (vague 2) ne peut excéder 1 800 000 euros.

Ce montant s’élève à 270 000 euros pour les employeurs dont l’activité principale relève du secteur de la pêche et de l’aquaculture et à 225 000 euros pour ceux dont l’activité principale relève du secteur de la production agricole primaire.

La troisième loi de finances rectificative (LFR3) pour 2020 et la loi de financement de la sécurité sociale pour 2021 ont prévu que des échéanciers de paiement spécifiques, avec remise automatique des majorations et pénalités de retard et, dans certains cas, remise partielle de dettes, pourraient être mis en place pour les cotisations et contributions sociales liées à l’épidémie de Covid 19 .

Le décret 2021-316 du 25 mars 2021 vient préciser les règles auxquelles sont tenus les organismes pour fixer le contenu et la durée de ces plans ainsi que les remises partielles de cotisations pouvant être consenties aux employeurs ainsi qu’aux travailleurs indépendants.

Les plans peuvent porter sur les dettes de 2020 et 2021

Les plans consentis par les Urssaf peuvent porter :

– sur les cotisations et contributions sociales restant dues au 31 décembre 2020 ;

– ainsi que sur les cotisations et contributions sociales dues entre le 1er janvier 2021 et le dernier jour de la période d’emploi du mois suivant la fin de l’état de l’urgence sanitaire, si le report de leur paiement a été autorisé par l’organisme de recouvrement.

Les créances antérieures au 15 mars 2020 pour lesquelles un titre exécutoire a été émis peuvent faire l’objet d’un plan distinct, sous réserve que la durée et le montant des échéances ainsi que les conditions de remise des majorations et pénalités soient déterminés selon les modalités prévues pour les plans spécifiques à la dette Covid (Décret art. 1er, III).

Comme annoncé lors du vote de la LFR3 pour 2020, les plans ne peuvent pas excéder 3 ans (Décret art. 1er, IV).

La durée du plan accordé par l’Urssaf est identique à celle du plan accordé par l’administration fiscale si l’employeur réunit les conditions suivantes : il est à jour de ses cotisations antérieures à mars 2020, il ne fait pas l’objet d’une procédure collective et, enfin, il est redevable, au titre des exigibilités dues à compter du mois de mars 2020, d’au moins 1 200 € auprès de l’administration fiscale d’une part, et auprès de l’Urssaf ou de la CGSS, d’autre part (Décret art. 1er, II).

Pour les autres employeurs, la durée et le montant des échéances des plans sont déterminés en fonction du nombre d’échéances impayées et de l’importance de la dette (Décret art. 1er, I).

La LFR3 pour 2020 a prévu que les employeurs de moins de 250 salariés non éligibles à l’exonération et à l’aide « Covid 1 » pourraient demander à bénéficier d’une remise partielle de leurs dettes de cotisations et contributions patronales constituées au titre des périodes d’activité courant du 1er février au 31 mai 2020.

Le décret précise que la remise est calculée et imputée sur le montant de la dette éligible restant due au moment de la demande (Décret art. 2, IV).

La possibilité de bénéficier d’une remise partielle de dettes dans le cadre des plans d’apurement est réservée aux travailleurs indépendants de droit commun et aux non-salariés agricoles n’ayant pas bénéficié de la réduction exceptionnelle de cotisations et contributions sociales « Covid-1 » prévue à l’article 65, III de la LFR3 (Loi 2020-935 du 30-7-2020 art. 65, VIII).

Cette remise partielle ne peut porter que sur les cotisations et contributions sociales restant dues au titre de l’année 2020 (Décret 2021-316 du 25-3-2021 art. 2, III).

Le décret du 25 mars 2021 subordonne le droit à une remise aux conditions cumulatives suivantes (Décret art. 2) :

– avoir subi une perte de chiffre d’affaires d’au moins 50 % sur la période courant du 1er février au 31 mai 2020 ou sur celle courant du 15 mars 2020 au 15 mai 2020 ;

– avoir conclu un plan d’apurement spécifique et ne pas être en mesure de respecter la totalité des échéances prévues ;

– attester de difficultés économiques particulières mettant dans l’impossibilité de faire face à ces échéances ;

– attester avoir sollicité, pour le paiement des dettes dues le cas échéant à ses créanciers privés, un étalement de paiement, des facilités de financement supplémentaires ou des remises de dettes. La demande doit préciser l’identité de ces créanciers, les dettes concernées, leur montant, leur date d’exigibilité et, le cas échéant, les conditions auxquelles les remises ou échelonnements sont subordonnés ;

– être à jour de ses obligations déclaratives à la date de la demande.

À ces conditions s’ajoutent celles déjà prévues par l’article 65 de la LFR3 pour 2020, à savoir ne pas avoir été condamné pour travail dissimulé au cours des 5 années précédentes et être à jour de ses obligations de déclaration et de paiement pour les périodes antérieures au 1er janvier 2020 (la conclusion d’un plan avant cette date vaut toutefois respect de cette dernière condition si, avant le 15 mars 2020, celui-ci était honoré).

Selon le décret, la demande est souscrite par la voie d’un formulaire dématérialisé (Décret art. 2, II).

En pratique, pour les employeurs, elle s’effectue sur www.urssaf.fr via le formulaire accessible depuis la rubrique « Messagerie » de l’espace en ligne, après sélection du motif « Un paiement ».

Le demandeur doit conserver les pièces justificatives qui peuvent être demandées à des fins de vérification par les organismes de recouvrement (Décret art. 2, II).

En l’absence de cotisations salariales dues, la demande peut être prise en compte dès la conclusion du plan. Dans le cas contraire, la demande peut être anticipée, mais elle ne peut pas être acceptée avant le paiement par le cotisant de la totalité des échéances du plan comprenant des cotisations salariales (Décret art. 2, III).

L’Urssaf décide d’accorder la remise et le niveau de celle-ci au vu des informations fournies par le demandeur et de tout autre élément dont elle a connaissance, relatifs à la situation financière de l’entreprise. La décision de remise intervient dans un délai maximal de 2 mois à compter de la demande. À défaut de réponse dans ce délai, celle-ci est réputée refusée (Décret art. 2, IV).

Le montant maximal de la remise est fixé comme suit pour les employeurs (Décret art. 3, 1°).

Baisse de CA

Remise maximale

Au moins 50 % et moins de 60 %

20 %

Au moins 60 % et moins de 70 %

30 %

Au moins 70 % et moins de 80 %

40 %

Au moins 80 %

50 %

Pour les travailleurs indépendants, la remise ne peut pas dépasser les montants suivants (Décret art. 3, 2°).

Baisse de CA

Remise maximale

Au moins 50 % et moins de 60 %

300 €

Au moins 60 % et moins de 70 %

500 €

Au moins 70 % et moins de 80 %

700 €

Au moins 80 %

900 €

Lorsqu’elle est accordée, la remise partielle est calculée et imputée sur le montant de la dette éligible restant due au moment de la demande, en réduisant le nombre ou le montant des échéances du plan restant à acquitter. Toutefois, elle n’est définitivement acquise qu’au terme du plan et sous condition d’avoir acquitté la totalité des montants n’ayant pas fait l’objet d’une remise (Décret art. 2, IV).

Tout en reconduisant le dispositif du mois de février 2021, des nouveautés et ajustements sont apportés.

Pour les entreprises interdites d’accueil du public durant une partie du mois de mars, l’aide est plafonnée:

Soit à 1 500 € en cas de perte de chiffre d’affaires entre 20% et 50 %

Soit à 10 000 € ou à 20 % du chiffre d’affaires de référence en cas de perte de chiffre d’affaires supérieure à 50 %.

Le décret vient également modifier le régime d’aide pour les entreprises du commerce de détail dont l’un des magasins se situe dans un centre commercial dont la surface de vente est de 10 000 m2 contre 20 000 m2 jusqu’alors.

La date de début d’activité que doivent désormais respecter les entreprises pour être éligibles au fonds de solidarité passe du 31 octobre au 31 décembre 2020.

Comme annoncé, il a été décidé de geler le choix de la référence de chiffre d’affaires en fonction du choix réalisé par les entreprises au titre du mois de février 2021 (soit le chiffre d’affaires du mois de mars 2019 soit le chiffre d’affaires mensuel moyen de l’année 2019).

L’aide au titre du mois de mars peut être demandée jusqu’au 31 mai 2021.

Jusqu’à présent, le protocole national autorisait la présence de plusieurs salariés dans le même véhicule à condition de respecter les gestes barrière (masque, nettoyage du véhicule, hygiène des mains, masque chirurgical pour les personnes à risque, etc.).

Dorénavant, le protocole préconise de limiter autant que possible le transport de plusieurs salariés dans le même véhicule.

Toutefois si ce mode de transport est nécessaire, il est possible d’avoir plusieurs travailleurs dans le même véhicule à condition de respecter les règles sanitaires et d’effectuer très régulièrement une aération du véhicule de quelques minutes.

Il est recommandé de privilégier les modes de transport individuel et donc d’utiliser le véhicule personnel du salarié pour se rendre au chantier. Dans la mesure du possible, il est aussi conseillé de mettre à disposition un véhicule pour chaque personne devant se déplacer.

Le guide de préconisations sanitaires de l’OPPBTP précise qu’en présence de plusieurs salariés dans le même véhicule, ces derniers doivent alors, impérativement :

tous porter leur masque de protection ;

avoir lavé leurs mains avant de pénétrer dans le véhicule ;

procéder au nettoyage et/ou à la désinfection à chaque usage du véhicule (volant, boutons de porte, levier de vitesse etc.) en utilisant par exemple des lingettes désinfectantes.

Dans ce cadre d’utilisation partagée du véhicule ou de l’engin, vous devez mettre à disposition des lingettes et du gel hydroalcoolique. Vous devez également indiquer à vos salariés dans votre procédure de mesures de protection d’aérer le véhicule en ouvrant les fenêtres et de désactiver le recyclage de l’air.

Lorsque cela est possible, il est vivement recommandé de limiter le nombre de salariés au sein du même véhicule afin qu’ils soient séparés d’un siège entre eux.

Il est aussi possible d’installer un écran de séparation entre deux rangs.

Concernant le transport des fournitures et matériaux, il est également conseillé de réduire les passages au dépôt afin d’éviter les interactions sociales. Dans ce contexte, il vous est recommandé de prévoir un stockage de fournitures, de matériaux et de matériels directement sur le chantier ou bien de les faire livrer sur place. Ces recommandations permettent effectivement de limiter les interactions sociales mais également d’avoir à manipuler plusieurs fois les fournitures et matériaux et donc d’engendrer une deuxième désinfection des fournitures et du matériel. En tout état de cause, Il est demandé de privilégier l’arrivée du personnel directement sur le chantier.

Le taux horaire pour calculer l’allocation d’activité partielle de droit commun reste fixé à 60 % de la rémunération brute de référence, limitée à 4,5 SMIC horaire.

Le taux appliqué pour le calcul de l’indemnité qui est versée au salarié est maintenu à 70 % de la rémunération brute de référence, limitée à 4,5 SMIC horaire jusqu’au 30 avril.

Ce qui fait un reste à charge, pour les employeurs dépendant du régime de droit commun, de 15 %. Ce niveau de prise en charge est, pour le moment, prévu jusqu’au 30 avril.

Le taux de 36 % de l’allocation d’activité partielle devrait théoriquement s’appliquer à compter du 1er mai 2021.

Les employeurs dont l’activité principale figure sur :

la liste dénommée annexe 1 ou S1 qui regroupe notamment les secteurs du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, du transport des personnes et de l’évènementiel ;

la liste dénommée annexe 2 ou S1bis qui regroupe les secteurs dits connexes et dont l’activité principale figure dans l’annexe 2 et ayant subi une certaine baisse de leur chiffre d’affaires (80 ou 50 %) continuent de bénéficier d’un taux majoré de l’allocation.

Ainsi, celui-ci reste fixé à 70 % dans la limite de 4,5 SMIC horaire jusqu’au 30 avril 2021. Ils continuent de bénéficier de la mesure “zéro reste à charge”.

Les salariés continuent de percevoir une indemnité correspondant à 70 % de leur rémunération brute de référence jusqu’au 31 mai 2021.

A noter que l’annexe 2 est complétée avec deux nouveaux secteurs d’activité :

la fabrication de bidons de bière métalliques, tonnelets de bière métalliques, fûts de bière métalliques ;

le commerce de gros de café, thé, cacao et épices lorsqu’au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de l’hôtellerie ou de la restauration.

Pour les entreprises dont l’activité principale implique l’accueil du public et est interrompue, partiellement ou totalement, du fait de la propagation de l’épidémie de Covid-19, elles continuent de bénéficier d’une prise en charge à 100 % de l’activité partielle. Le taux horaire de l’allocation d’activité partielle est donc fixé à 70 % de la rémunération horaire brute limitée à 4,5 fois le taux horaire du SMIC jusqu’au 30 juin 2021. Les salariés bénéficient d’une indemnité calculée sur le taux horaire de 70 % de leur rémunération de référence.

Le ministère du Travail confirme également que les entreprises justifiant d’une perte de 60 % de leur chiffre d’affaires par rapport au mois précédent ou au même mois en 2019 bénéficient également d’un dispositif du zéro reste à charge de l’activité partielle, tant que les mesures de restrictions sanitaires seront mises en œuvre. Les salariés bénéficient d’une indemnisation à hauteur de 84 % de leur rémunération nette, sous certaines conditions.

Les modalités de prise en charge ne sont pas modifiées pour les entreprises situées dans une circonscription territoriale soumise à restriction et les entreprises situées dans une zone de chalandise.

Les salariés vulnérables présentant un risque de développer une forme grave d’infection au Covid-19 bénéficient d’une indemnité d’activité partielle qui est fixée à 70 % de la rémunération brute de référence limitée à 4,5 SMIC horaire.

Concernant le calcul de l’allocation d’activité partielle, à compter du 1er avril 2021, il devait être appliqué un taux unique de 60 % quel que soit le secteur d’activité de l’entreprise. Mais cette uniformisation est reportée au 1er mai 2021. Dans le cadre du régime général, le taux horaire de l’allocation d’activité partielle est de 60 % de la rémunération de référence. Il est de 70 % pour les entreprises qui bénéficient actuellement de la majoration du taux de l’allocation d’activité partielle.

Les salariés qui sont dans l’incapacité de télétravailler et qui doivent garder leur enfant, peuvent bénéficier de l’activité partielle. Le dispositif est ouvert aux parents d’un enfant de moins de 16 ans ou d’un enfant en situation de handicap, sans limite d’âge.

Selon les annonces gouvernementales, les parents bénéficieront d’une indemnité calculée selon un taux horaire fixé à 70 % de la rémunération de référence, soit une indemnisation à hauteur de 84 % de leur rémunération nette ou de 100 % pour les salariés au SMIC.

Le ministère du Travail indique que les employeurs bénéficieront du zéro reste à charge. Cette mesure doit être confirmée par un décret puisqu’actuellement le taux de l’allocation est fixé à 60 % pour le régime de droit commun et 70 % pour les entreprises bénéficiant d’une majoration de ce taux.