Les conditions sous lesquelles les entreprises peuvent bénéficier des aides du fonds de solidarité ainsi que le montant de ces aides viennent d’être fixés pour les pertes des mois de juin et de juillet 2021 (Décret 2020-371 du 30-3-2020 art. 3-28 nouveau). Comme l’avait annoncé le Gouvernement, l’intervention du fonds de solidarité est réduite, compte tenu de la réouverture progressive, depuis le 19 mai dernier, de la plupart des entreprises qui avaient été fermées en raison de la crise sanitaire.

La demande d’aide doit être faite sur impot.gouv.fr, pour les pertes de juin, au plus tard le 31 août et pour celles de juillet, avant le 30 septembre 2021 (Décret 2020-371 art. 3-28, V nouveau).

La durée d’intervention du fonds de solidarité devait prendre fin au 1er juillet 2021 (Décret 2021-129 du 8-2-2021 pris en application d’ord. 2020-317 du 25-3-2020 art. 1). Le projet de loi de finances rectificative de 2021, adopté en première lecture par l’Assemblée nationale, prévoit une prolongation du fonds jusqu’au 31 août 2021 et la possibilité pour le Gouvernement de le proroger de 4 mois par décret (Texte AN no 626 adopté le 11-6-2021 modifiant ord. précitée).

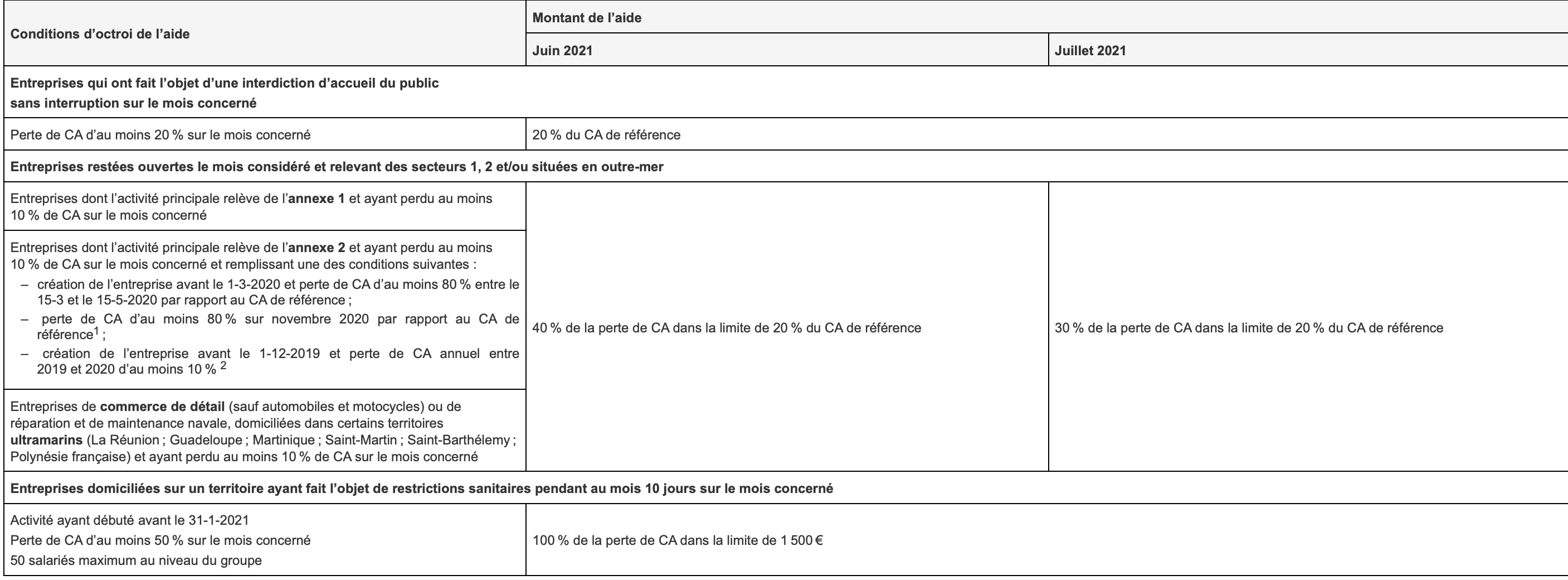

Le bénéfice du fonds de solidarité est désormais réservé aux entreprises restant sous le coup d’une interdiction d’accueil du public (telles les discothèques, qui devraient rouvrir le 9 juillet), aux entreprises exerçant leur activité principale dans les secteurs 1 et 2 (secteurs les plus affectés par la crise sanitaire et définis aux annexes 1 et 2 du décret 2020-371) et à certaines entreprises situées outre-mer (Décret 2020-371 art. 3-28, I nouveau). Mais les conditions d’octroi de l’aide et son montant sont modifiés.

Le régime « de base » qui permet aux entreprises ne relevant d’aucune des catégories précitées de percevoir une aide de 1 500 € maximum est maintenu mais seulement pour les entreprises domiciliées dans les territoires faisant l’objet de mesures de confinement (restriction à la circulation des personnes ; interdiction d’accueil du public) pendant au moins 10 jours au cours de la période mensuelle considérée (Décret 2020-371 art. 3-28, II nouveau).

Les autres entreprises ne peuvent donc plus bénéficier du fonds de solidarité ; disparaissent ainsi les régimes spécifiques aux commerces de détail situés dans certains centres commerciaux ou en zone de montagne.

Les conditions « classiques » déjà applicables les mois précédents sont maintenues pour les entreprises qui sollicitent les aides de juin et de juillet : résidence fiscale en France ; absence de liquidation judiciaire au 1er mars 2020 ; entrepreneur ou dirigeant majoritaire ne bénéficiant pas d’un contrat de travail à temps complet au 1er jour du mois concerné, sauf si l’entreprise a au moins un autre salarié ; absence de fermeture administrative de l’entreprise à titre de sanction pour non-respect des règles sanitaires ; absence de dettes fiscales ou sociales impayées au 31 décembre 2019.

Le niveau de perte de chiffre d’affaires sur le mois au titre duquel l’aide est demandée est maintenu à 20 % pour les entreprises qui sont toujours sous le coup d’une interdiction d’accueil du public mais, pour les autres, il passe de 50 % à 10 % (Décret 2020-371 art. 3-28, I-A-2o et 3o nouveau), exception faite pour les entreprises situées dans les territoires faisant l’objet de mesures de confinement (art. 3-28, II nouveau).

La perte du chiffre d’affaires de juin ou de juillet est calculée au regard d’un chiffre d’affaires de référence, déterminé selon les modalités ci-dessous, qui sont similaires à celles des mois précédents (art. 3-28, IV nouveau).

| Date de création de l’entreprise | Chiffre d’affaires de référence |

| Avant le 1-6-20191 | Si l’aide du fonds de solidarité n’a pas été demandée au titre des pertes d’avril et de mai 2021 :– CA du mois de juin ou juillet 2019, selon le mois pour lequel l’aide est demandée– ou CA mensuel moyen de l’année 2019 si c’est plus favorable à l’entreprise |

| Si l’aide du fonds de solidarité a été demandée au titre des pertes d’avril et/ou de mai 2021 : option retenue par l’entreprise lors de la première de ces demandes | |

| Entre le 1-6-2019 et le 31-1-2020 | CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29-2-2020 |

| Février 2020 | CA réalisé en février 2020 et ramené sur un mois |

| Entre le 1-3-2020 et le 30-9-2020 | CA mensuel moyen réalisé entre le 1-7-2020 (ou, à défaut, entre la date de création de l’entreprise) et le 31-10-2020 |

| Octobre 2020————————————————————————- | CA réalisé durant le mois de décembre 2020 ou, pour les entreprises ayant fait l’objet d’une interdiction d’accueil du public sur ce mois, CA réalisé durant le mois d’octobre 2020 et ramené, le cas échéant sur un mois————————————————————————- |

| Entre le 1-11-2020 et le 31-12-2020Janvier 2021 | CA réalisé en janvier 2021CA réalisé en février 2021 |

Les entreprises fermées ou relevant des secteurs 1 et 2 ne peuvent solliciter l’aide du fonds de solidarité pour juin ou juillet qu’à la condition d’avoir déjà bénéficié de celle-ci au titre des pertes d’avril ou de mai 2021 (Décret 2020-371 art. 3-28, I-A-1o nouveau).

Cette condition n’est pas applicable aux entreprises situées dans un territoire faisant l’objet de mesures de confinement..

Conformément aux annonces du Gouvernement, les aides prévues pour juin et juillet sont moins généreuses que celles des mois précédents.

Les entreprises éligibles perdent le bénéfice de l’option entre tout ou partie de la perte subie (dans la limite de 10 000 €) et un pourcentage du CA de référence. Sauf pour les entreprises fermées durant juin ou juillet, qui ont droit à 20 % du chiffre d’affaires de référence, le montant de l’aide est enfermé dans une double limite : 40 % de la perte de chiffre d’affaires de juin, dans la limite de 20 % du CA de référence ; le premier de ces taux sera abaissé à 30 % pour le mois de juillet (Décret 2020-371 art. 3-28, I-A-C nouveau), et probablement à 20 % en août.

Sont maintenues les règles antérieures (art. 3-28, I-A-C et II-D nouveaux) :

- – le montant de l’aide est plafonné à 200 000 € au niveau de l’entreprise ou du groupe ; il s’agit d’un plafond mensuel (Rép. Potterie : AN 16-2-2021 no 27453) ;

- – viennent en déduction du montant de l’aide susceptible d’être versée les pensions de retraite et les indemnités journalières de sécurité sociale perçues ou à percevoir au titre de mars 2021 par l’entrepreneur individuel ou par le dirigeant majoritaire.

En outre, les aides ne sont pas cumulables lorsque l’entreprise relève de plusieurs régimes (par exemple, entreprise fermée et exerçant une activité du secteur 1 ou encore entreprise située dans un territoire de Guyane soumis au régime spécial et dont l’activité relève du secteur 1 ou 2).

Le tableau ci-dessous présente les conditions d’octroi et le montant des aides auquel peuvent prétendre les entreprises éligibles au fonds de solidarité, au titre des pertes subies en juin et en juillet 2021.

Source : EFL